投資信託の費用と専門用語

1. 投資信託の費用

2. 投資信託の制度上の分類

2-1 単位型投資信託と追加型投資信託

2-2 契約型投資信託

2-3 会社型投資信託

3. 投資形態による分類

3-1 株式投資信託

3-2 公社債投資信託

3-3 ファミリーファンド

3-4 ファンド・オブ・ファンズ

4. 運用スタイルによる分類(インデックス型)

4-1 パッシブ運用

4-2 アクティブ運用

4-3 グロース運用

4-4 バリュー運用

5. 運用スタイルによる分類(特殊型・非インデックス型)

5-1 マーケットニュートラル運用

5-2 ブル・ベア型

5-3 条件付き運用型

5-4 ロング・ショート型/絶対収益追求型

6. 運用スタイルによる分類(その他)

6-1 コア・サテライト運用

6-2 スマートベータ運用

6-3 大型株運用

7. 公社債投資信託と上場投資信託

7-1 MMF

7-2 MRF

7-3 ETF

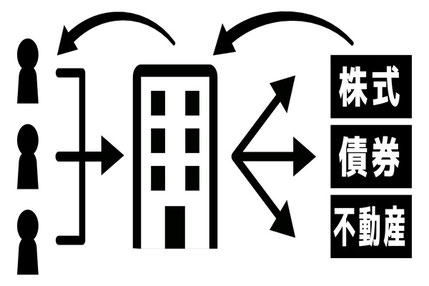

投資信託は、複数の投資家から集めた少額の資金を1つにまとめて多額の資金とし、運用の専門家たるファンドマネージャーが株式や債券などに投資を行い、分配可能利益が出たときは、投資家は分配金としてそれを受け取る仕組みの金融商品です。

投資信託を購入する場合、目論見書を読んで投資意思決定を行うのですが、そこに何が書いているか理解できていると、投資を楽しめる度合いがグンと上がってくると思います。このページでは、知っていると役立ちそうな投資信託の費用と専門用語をまとめました。

1. 投資信託の費用

(1)購入時手数料

投資信託購入時には通常販売会社に購入時手数料を支払います。中には購入時手数料がかからないノーロード型商品もあります。

(2)運用管理費用(信託報酬)

運用管理費用(信託報酬)とは、投資信託の運用・管理に要する費用をいいます。

運用管理費用は、運用する投資信託委託会社(委託者)、受託者たる信託銀行等、販売会社となる金融機関全てに対して発生します。そして金額については目論見書や運用報告書の費用の項目に記載されています。

(3)信託財産留保額

信託財産留保額とは、信託期間の途中で換金する場合に換金額から差し引かれます。

2. 投資信託の制度上の分類

投資信託は追加購入できるか否か、委託者と受託者の関係によって次のように分類できます。

2-1 単位型投資信託と追加型投資信託

単位型投資信託は、信託期間が予め定められたもので、運用期間中に追加設定(購入)が行われないタイプの投資信託です。

単位型投資信託は、追加設定を行えないため中途解約が多く発生した場合に、ファンドマネジャー側が思うような運用ができなくなるデメリットがあります。

追加型投資信託は、運用開始後いつでも購入と換金ができる投資信託です。

投資家にとっては、経済や金利、株式市場の動きを見ながら機動的な運用が可能となる商品です。現在の投資信託は追加型投資信託が主流となっています。

2-2 契約型投資信託

契約型投資信託とは、投資信託委託会社(委託者)と信託銀行等(受託者)との間で締結された投資信託契約に基づいて設定された信託受益権を均等に分割して、複数の投資家に取得させる投資信託です。

契約型は、投資家から集めたお金を管理する人と運用する人を契約で決める投資信託です。我が国の投資信託は契約型投資信託が主流となっています。なお委託者と受託者を簡単に言うと次のようになります。

委託者 = 運用する人

受託者 = お金を管理する人

2-3 会社型投資信託

会社型投資信託とは、投資目的法人を設立し、その会社が発行する投資証券を投資家が取得するタイプの投資信託です。

会社型投資信託は株式と似たタイプの投資信託です。したがって株主総会に相当する投資主総会が開かれ、それに出席して議決権を行使する事でファンドの運営に直接参加する事が出来ます。

会社型投資信託の例として、J-REITが挙げられます。

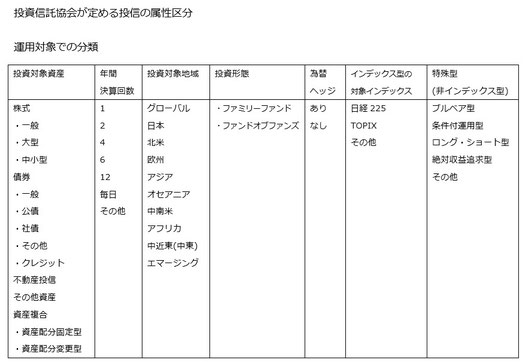

3. 投資信託の運用対象による分類

投資信託は投資対象、投資期間、投資地域などによって区分する事ができます。次の図表は運用対象に基づく分類になります。

3-1 株式投資信託

株式投資信託とは、株式を1株でも組み入れる事ができる投資信託をいいます。1株を組み入れる事ができる状態にあれば良いので、実際には株式を1株も組み入れていない状態で運用されている商品もあります。

3-2 公社債投資信託

公社債投資信託は、株式を一切組み入れず、国債などの債券、譲渡性預金証書、国債先物取引などに投資対象が限定されている投資信託をいいます。

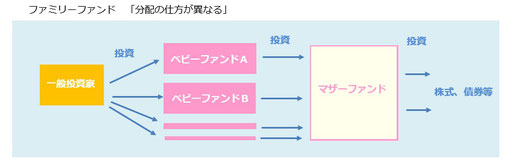

3-3 ファミリーファンド

ファミリーファンドとは、複数の投資信託の資金をまとめて、マザーファンドと呼ばれる投資信託に投資して、マザーファンドが株や債券等に投資する運用方式をいいます。

一般の投資家は、ベビーファンドと呼ばれるファンドを購入して、ベビーファンドがマザーファンドに対して投資を行います。

ベビーファンドはファンドごとに分配の頻度が異なるのが一般的で、分配の仕方が異なるファンドと表すこともできます。

3-4 ファンド・オブ・ファンズ

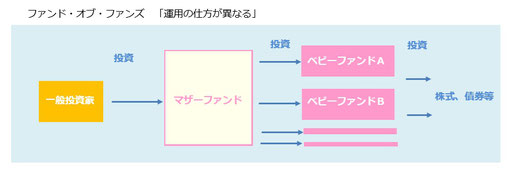

ファンド・オブ。ファンズとは、投資信託や投資法人に投資する投資信託をいいます。異なる投資信託を複数組み合わせて、通常より分散した運用を目指します。

4. 運用スタイルによる分類(インデックス型)

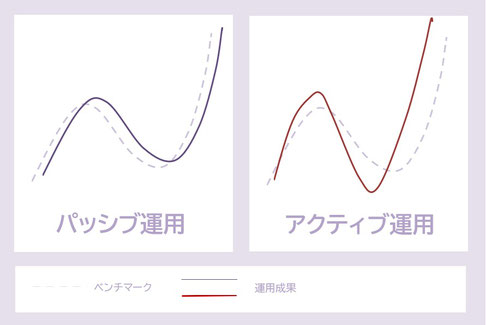

投資信託は運用スタイルによって、ベンチマークに連動する運用を目指すパッシブ運用と市場平均(ベンチマークの場合有り)を上回る運用成果を目指すアクティブ運用に分類できます。ベンチマークは投資の目標となる指標であればよく、日経平均やダウ平均株価などに限られません。

ベンチマークを指標とするスタイルをインデックス型の運用といい、そうでないスタイルを特殊型(非インデックス型)といいます。

4-1 パッシブ運用

パッシブ運用は、運用成果が投資目標となる指標と連動する事を目的とする運用方法をいいます。パッシブ運用の例として株価指数連動運用が挙げられます。

4-2 アクティブ運用

アクティブ運用とは、投資信託の運用のうち、ベンチマークの上昇率より高い運用成果を目指すものをいいます。ベンチマークにはTOPIX、日経平均株価、公社債インデックス、コールレート等が用いられます。

アクティブ運用にはベンチマークを上回る運用を目指す方法として、トップダウン・アプローチとボトムアップ・アプローチの2つがあります。

トップダウン・アプローチとは、マクロ的な視点からどこの国の株式や債券等を組み入れるか検討して、投資先企業を絞り込む手法をいいます。

マクロ的な視点とは、自国または他国のGDPと金利の状況、労働市場と金利の状況、外国為替市場の状況等を分析する事を意味します。資産の配分割合や業種組み入れ率等も検討します。

ボトムアップ・アプローチとは、個別企業の業績や財政状態を分析して、その結果から投資銘柄を選定する方法をいいます。トップダウン・アプローチと逆方向から結論に辿り着く考え方です。

4-3 グロース投資

グロース投資とはアクティブ運用の1つで、企業の成長性を重視して銘柄を選択する手法をいいます。アクティブ運用では、ベンチマークを上回る成果が求められるので、成長企業に投資して大きな成果を収める事が不可欠となります。

4-4 バリュー投資

バリュー投資とはアクティブ運用の1つで、企業の株価の割安性を重視して銘柄を選択する手法をいいます。割安かどうかの判断はPERやPBRでなされ、応用的なものであれば配当割引モデルが用いられます。

PERは株価収益率と呼ばれ、株価を1株当たり純利益で除して求めます。

PBRは株価純資産倍率と呼ばれ、株価を1株当たりの純資産で除して求めます。

参考 配当割引モデル

配当割引モデルはバリュー投資で用いられる銘柄を選択する手法で、将来期待される配当金を現在価値に割り引いて、企業の株主価値を求めます。

配当割引モデルには様々な計算式があり、ここで全てを紹介する事はできませんが、シンプルな計算式を1つ紹介したいと思います。

PV = 税引き後純利益×配当性向÷(割引率-成長率)

PVは理論株価、株主価値などを意味します。

まず会社経営者目線で考えると、PVを上げるには次の(1)から(3)のいずれかが必要です。

(1)利益を増やす

(2)配当性向を上げる

(3)成長率を上げる

このことを投資家目線で考えると、企業のPVが数期間右肩上がりであれば、

(1)増益基調である

(2)配当性向が上がっている

(3)成長企業である

と言えます。この配当割引モデルを使って成長株を発掘する場合があります。

5. 運用スタイルによる分類(特殊型・非インデックス型)

5-1 マーケット・ニュートラル運用

マーケット・ニュートラル運用とは、値上がりしそうな株式を買い建てすると同時に値下がりしそうな株式を売り建てて運用する手法です。市場の変動に影響を受けないように運用成果を目指します。

株式の買いと同時にTOPIXや日経平均等の指数先物を売り建てする運用もあります。この方法では値上がりしそうな個別株が下落相場の勢いに押されて株価が下がってしまったときに、先物の利益で損失を減殺する方法です。

この運用方法の特徴として、市場の変動の影響を受けづらい事が挙げられますが、市場全体が上昇基調のときは利益率が伸びなかったり、売買のタイミングが難しいのも特徴です。

ヘッジ・ファンド型投資信託が当該運用方法を採用しています。

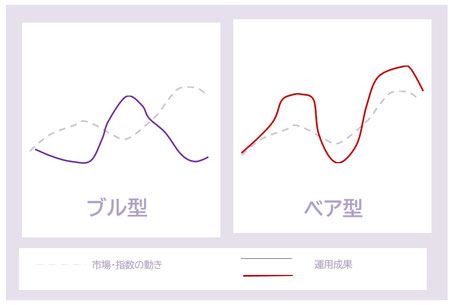

5-2 ブル・ベア型運用

ブル・ベア型運用とは、指数等の2倍以上の連動または逆連動を目指す手法です。指数を目標に運用しますが特殊型に分類されます。

ブル・ベア型運用は2倍以上の成果を目指すので、値動きが逆に動くと損失が2倍以上になる可能性があります。なおブル型をレバレッジ型、ベア型をインバース型と呼ぶこともあります。

ブル型は、ベンチマークが上昇すると基準価額がベンチマーク以上に上昇する運用です。ベア型はベンチマークが下がると基準価額が上昇する運用です。

手作りゆえグラフの曲線が震えていますがご容赦ください。

ブルは値上がりで儲かる、ベア型は値下がりで儲かる。ブル・ベアどちらも儲け損失が2倍以上になることが伝われば幸いです。

5-3 条件付き運用型

条件付き運用型とは、仕組債への投資や特殊な仕組みを用いる投資信託です。代表的な投信としてノックイン債があります。

5-4 ロング・ショート型/絶対収益追求型

絶対収益追求型とは、市場全体が下落傾向であっても収益確保を目指す投資信託をいいます。この「絶対」は、「どんなときも」を意味すもので、絶対収益を出すわけでは無い点に注意が必要です。

絶対収益追求型はロング・ショート運用(戦略)を採り、割安株の買いと割高株の売りを組み合わせて運用するのが一般的です。どのような運用をするかは目論見書で確認する必要があります。

5-1のマーケットニュートラル運用と共通点は多いですが、絶対収益追求型は市場変動を運用成果に結びつけようとする点でマーケットニュートラル運用と異なります。

6. 運用スタイルによる分類(その他)

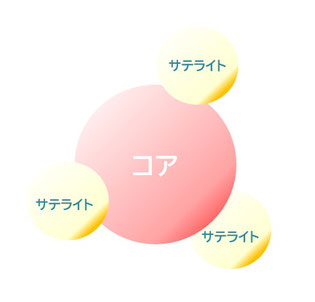

6-1 コア・サテライト運用

コア・サテライト運用とは、減らしたくないお金と積極的に利益を追求したいお金に分けて運用する手法をいいます。

コア部分は低リスクのインデックスファンドで運用し、サテライト部分は次世代産業の銘柄、小型株、高利回り商品に投資するイメージです。

6-2 スマートベータ運用

スマートベータ運用とは、TOPIXのようなベンチマークに、各銘柄の財務指標、株価変動率、成長性の現在価値等に基づいて修正を加えたベンチマークを用いた運用をいいます。

スマートベータ運用は時価総額加重方式とは異なる定量的なルールを決めて運用し、インデックス型を上回る成果を目指します。

ここでベータ(β)とは、投資収益率の市場平均(ベンチマーク)の収益率に対する感応度をいい、β≧1の場合は市場の変化に対する感応度が大きく、ハイリスクハイリターンの運用になります。

スマートベータは、洗練されたベータを用いて運用します、といったニュアンスです。

6-3 大型株運用

大型株運用とは、企業の時価総額や流動性の高さを基に、中長期的な視点から選定した銘柄で運用する手法をいいます。市場平均に連動した収益があるとされ、比較的安全な運用方法といえます。

7. 公社債投資信託と上場投資信託

7-1 mmf(マネーマネジメントファンド)

MMFとは、主要な投資対象をコール、手形売買、現先取引、譲渡性預金などの短期金融資産とする追加型の公社債投資信託をいいます。

購入単位は1円以上1円単位となっています。利息は1か月複利で計算されます。30日未満で解約すると信託財産留保額がかかります。

7-2 mrf(マネーリザーブファンド)

MRFとは、格付けの高い公社債やコマーシャルペーパーを投資対象とする証券総合口座用の追加型公社債投資信託をいいます。

主に証券会社で行う有価証券の売買等に係る金銭の授受の用に供する事を目的としています。

購入単位はMMF同様に1円以上1円単位となっていて、いつでも手数料無しで購入と解約ができます。

もし元本割れが生じたら、投資信託委託会社によって損失補填されます。

7-3 etf(上場投資信託)

ETFはExchange Traded Fundsの略で、株価指数や商品指数等の指標に連動するように設定され、金融商品取引所に上場される投資信託です。

ETFはパッシブ運用の投資先に適しているといえます。ETFは金融商品取引所に上場している投資信託で、ザラ場で自由に売買することができます。

株取引と基本的に同じなので、指値と成り行きどちらでも注文可能で、現物取引のみならず信用取引をすることもできます。

ETFは様々な指標に連動します。エンハンスト型ETFは、リスクコントロール指標やマーケットニュートラル指標などに連動する運用成果を目指して運用されます。

ETFは一般NISA勘定に受け入れる事ができます。